Introduction

Les coûts indirects de fabrication sont des dépenses essentielles pour les entreprises qui produisent des biens ou des services, influençant directement leur rentabilité et leur compétitivité sur le marché․

Importance des coûts indirects de fabrication dans la gestion d’une entreprise

La maîtrise des coûts indirects de fabrication est essentielle pour les entreprises qui cherchent à améliorer leur efficacité et leur rentabilité․ En effet, ces coûts représentent une part significative des dépenses totales de l’entreprise et ont un impact direct sur le prix de revient des produits ou services․

Ils permettent également d’évaluer la performance de l’entreprise et de prendre des décisions éclairées en matière d’investissement, de production et de stratégie commerciale․

Une bonne gestion des coûts indirects de fabrication permet ainsi d’optimiser les ressources, de réduire les coûts et d’améliorer la qualité des produits ou services, ce qui peut donner un avantage compétitif à l’entreprise sur le marché․

Définition et nature des coûts indirects de fabrication

Les coûts indirects de fabrication sont des dépenses liées au processus de production, mais non directement attribuables à un produit ou service spécifique, telles que les frais de main-d’œuvre, les dépenses d’énergie et les frais de maintenance․

Coûts indirects de fabrication ⁚ définition et exemple

Les coûts indirects de fabrication sont des dépenses qui contribuent à la production d’un bien ou d’un service, mais ne sont pas directement liés à un produit ou service spécifique․ Ils comprennent les frais de fonctionnement de l’usine, tels que les frais de main-d’œuvre, les dépenses d’énergie, les frais de maintenance, les frais de sécurité, etc․

Par exemple, dans une usine de production de vêtements, les coûts indirects de fabrication peuvent inclure les frais de fonctionnement des machines à coudre, les frais de chauffage et de climatisation, les frais de nettoyage et de maintenance des équipements, etc․ Ces coûts ne sont pas directement liés à la production d’un vêtement spécifique, mais contribuent à la production globale de l’usine․

Différence entre coûts indirects et coûts directs

Les coûts indirects de fabrication se distinguent des coûts directs, également appelés coûts de production, qui sont directement liés à la production d’un bien ou d’un service spécifique․

Les coûts directs comprennent les matières premières, la main-d’œuvre directe et les frais de production qui varient en fonction de la quantité produite․ Au contraire, les coûts indirects sont des frais de fonctionnement qui ne varient pas en fonction de la quantité produite․

Par exemple, dans une usine de production de meubles, les coûts directs peuvent inclure le bois, les pièces de métal et la main-d’œuvre directe nécessaire pour assembler les meubles, tandis que les coûts indirects comprennent les frais de fonctionnement de l’usine, tels que les frais de lumière et de chauffage․

Classification des coûts indirects de fabrication

Les coûts indirects de fabrication peuvent être classés en coûts fixes, coûts variables, coûts de production, coûts administratifs, coûts de vente et coûts de recherche et développement․

Coûts fixes et coûts variables

Les coûts fixes sont des dépenses qui restent inchangées quel que soit le niveau de production, tels que les loyers, les salaires des employés, les frais d’assurance et les impôts․ Ces coûts sont généralement liés à la possession et à l’exploitation d’actifs tels que les usines, les équipements et les véhicules․

Les coûts variables, quant à eux, varient en fonction du niveau de production, tels que les matières premières, les pièces détachées, les frais de main-d’œuvre et les frais de transport․ Ces coûts sont directement liés à la production et à la vente des produits․

La distinction entre les coûts fixes et les coûts variables est essentielle pour une entreprise, car elle permet de déterminer les coûts réels de production et de prendre des décisions éclairées en matière de gestion et de stratégie․

Coûts de production et coûts administratifs

Les coûts de production sont les dépenses liées directement au processus de fabrication, telles que les coûts des matières premières, des pièces détachées, de la main-d’œuvre et des frais de maintenance․

Les coûts administratifs, également appelés coûts de gestion, sont les dépenses liées à la direction et à l’administration de l’entreprise, telles que les salaires des dirigeants, les frais de bureautique et les frais de communication․

Ces deux catégories de coûts indirects sont essentielles pour l’entreprise, car elles influencent directement son efficacité et sa productivité․ Une bonne gestion de ces coûts permet d’améliorer la compétitivité et la rentabilité de l’entreprise․

Il est donc important de les identifier et de les classifier correctement pour une analyse précise des coûts et une prise de décision éclairée․

Coûts de vente et coûts de recherche et développement

Les coûts de vente regroupent les dépenses liées à la commercialisation et à la promotion des produits ou services, telles que les frais de publicité, les commissions des vendeurs et les frais de stockage․

Les coûts de recherche et développement, quant à eux, correspondent aux dépenses engagées pour concevoir et améliorer les produits ou services, telles que les frais de laboratoire, les coûts de brevets et les frais de formation du personnel․

Ces coûts indirects sont essentiels pour l’entreprise, car ils contribuent à son développement et à sa croissance․ Une bonne gestion de ces coûts permet d’améliorer la qualité des produits ou services et d’augmenter les ventes․

Il est donc important de les identifier et de les classifier correctement pour une analyse précise des coûts et une prise de décision éclairée․

Calcul des coûts indirects de fabrication

Le calcul des coûts indirects de fabrication nécessite une méthode fiable pour attribuer les coûts indirects aux produits ou services, telle que la méthode des frais généraux ou la méthode d’absorption․

Méthodes de calcul des coûts indirects

Il existe plusieurs méthodes de calcul des coûts indirects, chacune ayant ses avantages et inconvénients․ La méthode des frais généraux consiste à répartir les coûts indirects sur la base d’un pourcentage du coût direct․ La méthode d’absorption, quant à elle, attribue les coûts indirects en fonction du volume de production․ La méthode du centre de coût permet de répartir les coûts indirects en fonction des activités et des processus de production․ Enfin, la méthode ABC (Activity-Based Costing) est une approche plus précise qui attribue les coûts indirects en fonction des activités et des ressources consommées․ Chacune de ces méthodes nécessite une analyse approfondie des données de l’entreprise pour déterminer laquelle est la plus adaptée․

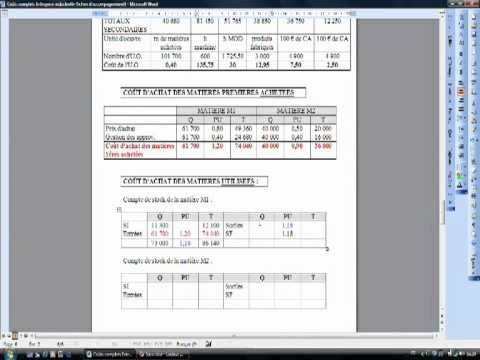

Exemple de calcul des coûts indirects de fabrication

Prenons l’exemple d’une usine de production de meubles qui souhaite calculer ses coûts indirects de fabrication․ Les coûts indirects totaux s’élèvent à 100 000 €, dont 60 000 € de frais de personnel, 20 000 € de frais d’énergie et 20 000 € de frais de maintenance․ La production totale est de 10 000 unités․ Pour calculer le coût indirect par unité, nous pouvons utiliser la méthode des frais généraux, en appliquant un taux de 10 % du coût direct․ Le coût direct par unité est de 50 €, donc le coût indirect par unité est de 5 € (10 % de 50 €)․ Ainsi, le coût total par unité est de 55 €․

Exemples de coûts indirects de fabrication

Ces coûts incluent les frais de personnel, les frais d’énergie, les frais de maintenance, les frais de location, les frais de recherche et développement, etc․, qui varient en fonction de l’entreprise et de son secteur d’activité․

Exemples de coûts indirects de fabrication dans une usine

Dans une usine, les coûts indirects de fabrication peuvent inclure les frais de personnel, tels que les salaires et les avantages des employés de la production, des ingénieurs et des techniciens․

Ces coûts peuvent également comprendre les frais d’énergie, tels que l’électricité, le gaz et l’eau, nécessaires pour alimenter les équipements et les machines․

Les frais de maintenance, tels que les réparations et la révision des équipements, sont également considérés comme des coûts indirects de fabrication;

D’autres exemples peuvent inclure les frais de location des équipements, les frais de stockage et de manutention, ainsi que les frais de sécurité et d’environnement․

Ces coûts indirects de fabrication sont essentiels pour maintenir la production et la qualité des produits, mais ils ne sont pas directement liés à la production de chaque unité․

Exemples de coûts indirects de fabrication dans un service

Dans un service, les coûts indirects de fabrication peuvent inclure les frais de personnel, tels que les salaires et les avantages des employés du service client, des gestionnaires de projet et des développeurs․

Ces coûts peuvent également comprendre les frais de infrastructure, tels que la location des locaux, les frais de télécommunications et les frais d’énergie․

Les frais de formation et de développement des compétences, ainsi que les frais de marketing et de publicité, sont également considérés comme des coûts indirects de fabrication․

D’autres exemples peuvent inclure les frais de gestion des données, les frais de sécurité des systèmes d’information et les frais de maintenance des équipements․

Ces coûts indirects de fabrication sont essentiels pour offrir un service de qualité, mais ils ne sont pas directement liés à la prestation de chaque service․

En résumé, la maîtrise des coûts indirects de fabrication est essentielle pour améliorer la compétitivité et la rentabilité des entreprises, en optimisant les ressources et en réduisant les coûts;

Importance de la maîtrise des coûts indirects de fabrication pour une entreprise

La maîtrise des coûts indirects de fabrication est cruciale pour une entreprise car elle permet d’améliorer sa compétitivité et sa rentabilité․ En effet, les coûts indirects de fabrication représentent une part significative des coûts totaux de l’entreprise․ Une bonne gestion de ces coûts permet de réduire les dépenses, d’augmenter la marge bénéficiaire et de mieux répondre aux attentes des clients․ De plus, la maîtrise des coûts indirects de fabrication facilite la prise de décision stratégique et permet d’identifier les opportunités d’amélioration continue․ Enfin, elle contribue à améliorer la transparence et la visibilité des coûts, ce qui facilite la planification et le suivi des activités de l’entreprise․