Introduction

Le coût de revient est un concept fondamental en comptabilité et en gestion des coûts, qui consiste à évaluer le coût total d’un produit ou d’un service, incluant les frais direct et indirect.

Définition du coût de revient

Le coût de revient est la somme de tous les coûts associés à la production ou à la fourniture d’un bien ou d’un service. Il prend en compte non seulement les coûts directs, tels que les matières premières et la main-d’œuvre, mais également les coûts indirects, tels que les frais de structure et les frais généraux. Le coût de revient permet ainsi d’évaluer la valeur réelle d’un produit ou d’un service, en tenant compte de l’ensemble des ressources consommées pour le produire ou le fournir.

Cette notion est essentielle en comptabilité et en gestion des coûts, car elle permet d’établir des prix de vente compétitifs, de gérer les stocks et les flux de trésorerie, ainsi que d’évaluer la performance financière d’une entreprise.

Calcul du coût de revient

Le calcul du coût de revient implique l’identification et la quantification de tous les coûts directs et indirects associés à la production ou à la fourniture d’un bien ou d’un service.

Méthodes de calcul

Les méthodes de calcul du coût de revient varient en fonction de la complexité de la production et des objectifs de l’entreprise. Les méthodes les plus courantes sont ⁚

- La méthode de calcul par absorption, qui prend en compte tous les coûts directs et indirects.

- La méthode de calcul variable, qui sépare les coûts variables des coûts fixes.

- La méthode de calcul par activité, qui évalue les coûts en fonction des activités réalisées.

Ces méthodes permettent d’obtenir une évaluation précise du coût de revient, ce qui est essentiel pour la prise de décision en matière de gestion des coûts et de fixation des prix.

Il est important de choisir la méthode de calcul qui convient le mieux à l’entreprise et à ses objectifs, car elle aura un impact direct sur l’évaluation de la performance financière.

Frais direct et indirect

Les frais direct et indirect sont deux catégories de coûts qui composent le coût de revient d’un produit ou d’un service.

Les frais directs sont les coûts qui peuvent être directement attribués à la production d’un bien ou d’un service, tels que les matières premières, la main-d’œuvre et les frais de production.

Les frais indirects, également appelés frais généraux, sont les coûts qui ne peuvent pas être directement attribués à la production, tels que les frais de bureaux, les frais de vente et les frais de recherche et développement.

La distinction entre les frais directs et indirects est importante car elle permet d’évaluer avec précision le coût de revient et d’identifier les domaines où des économies peuvent être réalisées.

Une bonne maîtrise des frais directs et indirects est essentielle pour améliorer la gestion des coûts et la performance financière de l’entreprise.

Centre de coût

Le centre de coût est une notion clé dans la gestion des coûts, qui désigne une unité organisationnelle ou un département au sein de l’entreprise où sont regroupés les coûts liés à une activité spécifique.

Chaque centre de coût est responsable d’une partie du coût de revient total, et il est donc essentiel de définir clairement les centres de coût pour attribuer correctement les coûts aux différents produits ou services.

Les centres de coût peuvent être des ateliers, des services, des départements ou même des équipes projet.

La détermination des centres de coût permet d’identifier les domaines où les coûts peuvent être réduits et d’améliorer la gestion des ressources.

En attribuant les coûts aux centres de coût, les entreprises peuvent mieux comprendre leur structure de coûts et prendre des décisions plus éclairées pour améliorer leur performance financière.

Importance du coût de revient

La connaissance précise du coût de revient est essentielle pour évaluer l’efficacité économique, la rentabilité et la performance financière d’une entreprise, ainsi que pour prendre des décisions stratégiques éclairées.

Efficacité économique

L’analyse du coût de revient permet d’évaluer l’efficacité économique d’une entreprise en mesurant le rapport entre les coûts et les résultats. Cette évaluation est essentielle pour identifier les domaines où l’entreprise peut améliorer sa performance et réduire ses coûts.

En connaissant le coût de revient, l’entreprise peut déterminer si ses activités sont rentables et si elle atteint ses objectifs économiques. Cette information permet également de comparer les résultats avec ceux de la concurrence et d’adapter sa stratégie pour rester compétitif.

De plus, l’analyse du coût de revient contribue à l’amélioration de la gestion des coûts et à la prise de décisions éclairées en matière d’investissement et de ressources. Elle permet ainsi d’optimiser les processus et de maximiser la valeur créée pour l’entreprise.

Rentabilité

La connaissance du coût de revient est essentielle pour évaluer la rentabilité d’un produit ou d’un service. En effet, le coût de revient permet de déterminer le prix de vente optimal pour garantir une marge bénéficiaire satisfaisante.

Grâce à l’analyse du coût de revient, l’entreprise peut identifier les produits ou services les plus rentables et ajuster sa stratégie de production et de commercialisation en conséquence. Cela permet d’optimiser les ressources et d’atteindre les objectifs de profitabilité.

De plus, le coût de revient est un indicateur clé pour évaluer la performance financière d’une entreprise. Il permet de mesurer la capacité de l’entreprise à générer des profits et à maintenir sa compétitivité sur le marché.

Performance financière

La maîtrise du coût de revient est cruciale pour améliorer la performance financière d’une entreprise. En effet, une bonne compréhension du coût de revient permet d’identifier les domaines où il est possible de réduire les coûts et d’améliorer l’efficacité économique.

Le coût de revient est un outil essentiel pour évaluer la performance financière d’une entreprise, car il permet de mesurer la rentabilité des produits ou services, ainsi que les coûts associés à leur production et à leur commercialisation.

Enfin, la prise en compte du coût de revient dans la gestion budgétaire permet de fixer des objectifs de performance financière realistes et de mettre en place des stratégies pour atteindre ces objectifs. Cela contribue à améliorer la santé financière de l’entreprise et à renforcer sa compétitivité.

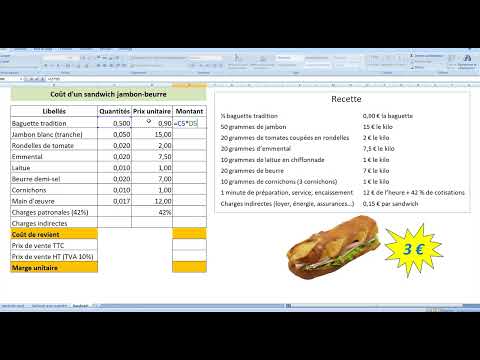

Exemples de coût de revient

Ce chapitre présente deux exemples concrets de calcul du coût de revient, l’un pour un produit manufacturé et l’autre pour un service, afin d’illustrer les principes théoriques présentés précédemment.

Exemple 1 ⁚ Produit manufacturé

Prenons l’exemple d’une entreprise qui produit des téléviseurs. Pour calculer le coût de revient d’un téléviseur, nous devons prendre en compte les frais directs et indirects.

- Frais directs ⁚ coût des matières premières (écran, composants électroniques, etc.) = 500 €

- Frais indirects ⁚ coût de la main-d’œuvre, coût des dépenses générales, etc. = 300 €

Le coût de revient total du téléviseur est donc de 800 €. Cette valeur nous permet d’évaluer la rentabilité de la production de ce produit et de prendre des décisions stratégiques pour améliorer l’efficacité économique de l’entreprise.

Ce calcul peut être affiné en prenant en compte d’autres éléments tels que les coûts de stockage, de transport, etc. mais il donne une idée générale du coût de revient d’un produit manufacturé.

Exemple 2 ⁚ Service

Prenons l’exemple d’une entreprise qui offre des services de consulting en gestion des coûts. Pour calculer le coût de revient de ce service, nous devons prendre en compte les frais directs et indirects.

- Frais directs ⁚ coût des heures de travail des consultants = 1 000 €

- Frais indirects ⁚ coût des dépenses générales, coût des ressources informatiques, etc. = 500 €

Le coût de revient total du service de consulting est donc de 1 500 €. Cette valeur nous permet d’évaluer la performance financière de ce service et de déterminer si les tarifs pratiqués sont compétitifs.

Ce calcul peut être affiné en prenant en compte d’autres éléments tels que les coûts de marketing, les coûts de formation, etc. mais il donne une idée générale du coût de revient d’un service.

En résumé, le coût de revient est un outil essentiel pour évaluer la performance financière d’une entreprise, améliorer l’efficacité économique et optimiser la gestion des coûts et de la rentabilité.

Évaluation des coûts

L’évaluation des coûts est une étape cruciale dans la détermination du coût de revient. Elle permet d’identifier et de quantifier les différents éléments de coûts directs et indirects liés à la production d’un bien ou d’un service. Cette évaluation doit prendre en compte les coûts variables et fixes, ainsi que les coûts tangibles et intangibles. Les méthodes d’évaluation des coûts varient en fonction de la nature de l’entreprise et de ses objectifs. Les coûts peuvent être évalués à partir de données historiques, de prévisions budgétaires ou de simulations économiques. Il est essentiel de choisir une méthode d’évaluation adaptée à l’entreprise pour obtenir une estimation précise du coût de revient et prendre des décisions éclairées en matière de gestion des coûts et de stratégie commerciale.

Perspectives

Les perspectives du coût de revient sont nombreuses et variées. Dans un contexte d’incertitude économique, la maîtrise du coût de revient est plus que jamais essentielle pour les entreprises qui souhaitent maintenir leur compétitivité. L’utilisation de nouvelles technologies, telles que l’apprentissage automatique et l’intelligence artificielle, peut aider à améliorer l’exactitude et la rapidité de la calcul du coût de revient. De plus, l’intégration du coût de revient dans les systèmes de gestion intégrés peut permettre une prise de décision plus éclairée et plus rapide. Enfin, la prise en compte du coût de revient dans la stratégie commerciale peut contribuer à améliorer la performance financière et la rentabilité des entreprises.