I․ Introduction

Les créances constituent un élément clé dans la gestion financière d’une entreprise, représentant une valeur à recevoir à l’avenir, générant ainsi un actif financier․

A․ Définition et importance des créances

Une créance est définie comme une somme d’argent que doit verser un débiteur à un créancier, résultant d’une vente, d’un prêt ou d’un autre type de transaction․

Les créances sont essentielles pour les entreprises car elles représentent une source de trésorerie future et influencent directement la santé financière de l’entreprise․ Une bonne gestion des créances permet d’améliorer la liquidité, de réduire les coûts de financement et de renforcer la crédibilité de l’entreprise auprès de ses partenaires commerciaux․

De plus, les créances jouent un rôle crucial dans l’analyse financière, car elles fournissent des informations précieuses sur la situation financière et les performances de l’entreprise․

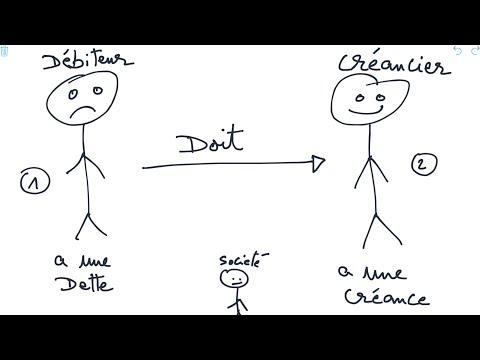

II․ Concept de créance

Le concept de créance repose sur la relation entre un créancier et un débiteur, où le débiteur s’engage à payer une somme d’argent au créancier․

A․ Définition de la créance

Une créance est définie comme un droit dont dispose une entreprise ou une personne physique de percevoir une somme d’argent ou une contrepartie à une date future․ Cette somme peut être due en échange d’une vente de biens ou de services, d’un prêt ou d’un autre type de transaction․ La créance constitue ainsi un actif financier pour le créancier, qui espère récupérer la somme due à l’échéance convenue․ Dans ce contexte, la créance est considérée comme un élément essentiel de la gestion des flux de trésorerie et de la planification financière d’une entreprise․

B․ Caractéristiques essentielles d’une créance

Les créances présentent certaines caractéristiques essentielles qui les distinguent des autres éléments du patrimoine d’une entreprise․ Tout d’abord, une créance est un droit de créance, c’est-à-dire qu’elle représente une dette que doit payer le débiteur․ Ensuite, une créance est un actif financier, car elle représente une valeur à recevoir à l’avenir․ De plus, une créance est une dette exigible, c’est-à-dire que le créancier peut exiger le paiement de la somme due à l’échéance convenue․ Enfin, une créance est soumise à un risque de non-paiement, ce qui nécessite une évaluation prudente de la solvabilité du débiteur․

III․ Classification des créances

Les créances peuvent être classées en trois catégories principales ⁚ créances commerciales, créances de prêt et créances d’intérêt, chacune ayant ses spécificités․

A․ Créances commerciales (trade receivable)

Les créances commerciales, également appelées trade receivable, sont des sommes d’argent que les clients doivent à l’entreprise pour des biens ou services vendus à crédit․ Elles résultent généralement d’opérations commerciales courantes, telles que la vente de marchandises ou la prestation de services․ Les créances commerciales sont considérées comme des actifs courants, car elles sont attendues pour être réalisées dans les 12 mois suivants․ Elles sont inscrites au bilan de l’entreprise et font partie intégrante de la trésorerie․ Les créances commerciales sont soumises à des risques de non-paiement, ce qui nécessite une gestion prudente et une évaluation régulière de leur récupérabilité․

B․ Créances de prêt (loan receivable)

Les créances de prêt, également appelées loan receivable, correspondent à des sommes d’argent prêtées par l’entreprise à des tiers, tels que des employés, des dirigeants ou d’autres entreprises․ Ces créances résultent d’accords de prêt formalisés, précisant les termes de remboursement, notamment le montant, la durée et les intérêts․ Les créances de prêt peuvent être à court ou long terme, selon la durée de remboursement․ Elles sont considérées comme des actifs non courants si le remboursement est attendu au-delà de 12 mois․ La gestion des créances de prêt requiert une attention particulière pour éviter les pertes dues à des défauts de paiement․

C․ Créances d’intérêt (interest receivable)

Les créances d’intérêt, également appelées interest receivable, représentent les intérêts à percevoir sur des placements financiers, tels que des obligations, des actions ou des dépôts bancaires․ Ces créances sont générées lorsque l’entreprise investit des fonds dans des instruments financiers rémunérés․ Les intérêts peuvent être fixes ou variables, selon les termes du contrat d’investissement․ Les créances d’intérêt sont considérées comme des actifs courants si elles sont attendues dans les 12 mois suivants․ La comptabilisation des créances d’intérêt nécessite une attention particulière pour refléter exactement les revenus attendus․ Les créances d’intérêt jouent un rôle important dans la gestion des flux de trésorerie de l’entreprise․

IV․ Caractéristiques des créances

Les créances présentent des caractéristiques spécifiques liées à leur nature, leur durée et leur valorisation, influençant leur classement et leur comptabilisation․

A․ Actif financier et actif courant

Les créances sont considérées comme des actifs financiers, car elles représentent une valeur à recevoir à l’avenir․ Selon leur échéance, les créances peuvent être classées en actifs courants ou non courants․ Les créances à court terme, telles que les comptes clients, sont considérées comme des actifs courants, car elles sont attendues pour être réalisées dans les douze mois suivants․ En revanche, les créances à long terme, telles que les prêts, sont considérées comme des actifs non courants, car leur réalisation est attendue au-delà de cette période․

B․ Créance comme actif non courant

Une créance peut également être considérée comme un actif non courant si son échéance est supérieure à douze mois․ C’est le cas des prêts à long terme, des obligations ou des créances sur des biens immobiliers․ Ces créances sont inscrites au bilan comme des actifs non courants, car leur réalisation est attendue à long terme․ Il est important de noter que ces créances doivent être amorties sur leur durée de vie, ce qui signifie que leur valeur doit être réduite chaque année en fonction de leur échéance․

V․ Exemples de créances

Les créances peuvent prendre diverses formes, telles que les factures clients, les prêts accordés, les intérêts à percevoir ou les avances faites aux salariés․

A․ Exemples de créances commerciales

Les créances commerciales, également appelées trade receivable, sont des sommes d’argent à recevoir des clients suite à une vente de biens ou services․ Elles peuvent prendre la forme de factures émises, de traites ou de lettres de change․ Par exemple, une entreprise de vente de matériel informatique émet une facture de 10 000 € à un client pour une livraison de produits․ Jusqu’à ce que le client paie٫ la créance commerciale est enregistrée comme un actif financier courant dans le bilan de l’entreprise․ Les créances commerciales sont généralement réglées à court terme٫ souvent dans les 30 à 60 jours suivant la date de la facture․

B․ Exemples de créances de prêt

Les créances de prêt, également appelées loan receivable, représentent des sommes d’argent prêtées à des tiers, tels que des particuliers, des entreprises ou des institutions․ Ces créances sont généralement assorties d’un intérêt et d’un échéancier de remboursement․ Par exemple, une banque accorde un prêt de 500 000 € à une entreprise pour financer son développement, avec un taux d’intérêt annuel de 5% et un remboursement échelonné sur 5 ans․ La créance de prêt est enregistrée comme un actif financier non courant dans le bilan de la banque, car elle sera remboursée sur une période supérieure à un an․

C․ Exemples de créances d’intérêt

Les créances d’intérêt, également appelées interest receivable, représentent les intérêts à percevoir sur des placements financiers, tels que des obligations, des actions ou des dépôts à terme․ Par exemple, une entreprise investit 1 000 000 € dans des obligations d’État à 4% d’intérêt annuel, avec un échéancier de remboursement de 10 ans․ La créance d’intérêt correspond aux intérêts à percevoir chaque année, soit 40 000 €․ Cette créance est enregistrée comme un actif financier courant dans le bilan de l’entreprise, car elle sera perçue dans les 12 mois․

VI․ Comptabilisation des créances

La comptabilisation des créances implique l’enregistrement de ces dernières dans le grand livre, suivant les principes comptables généralement acceptés․

A․ Compte de créance dans le grand livre

Le compte de créance est un compte du grand livre qui enregistre les opérations relatives aux créances de l’entreprise․ Il est débité lors de la naissance d’une créance et crédité lors de son règlement․ Les écritures comptables associées à ce compte sont généralement les suivantes ⁚

- Débit ⁚ Créance commerciale (ou créance de prêt, ou créance d’intérêt) pour enregistrer la naissance d’une créance;

- Crédit ⁚ Banque pour enregistrer le règlement d’une créance;

- Crédit ⁚ Provision pour dépréciation des créances pour enregistrer la dépréciation d’une créance․

Ce compte permet de suivre l’évolution des créances de l’entreprise et de déterminer leur valeur nette․

B․ Équation comptable et créance

L’équation comptable fondamentale, qui est Actif = Passif + Capital, est impactée par les créances․ En effet, les créances sont considérées comme un actif financier, car elles représentent une valeur à recevoir à l’avenir․

Lors de la naissance d’une créance, l’actif augmentera, tandis que le passif ou le capital ne seront pas affectés․ Par exemple, si une entreprise vend des biens à un client avec paiement différé, elle enregistrera une créance commerciale, ce qui augmentera son actif․

Cette équation comptable permet de comprendre l’impact des créances sur la situation financière de l’entreprise et de mesurer leur incidence sur la valorisation de l’entreprise․

VII․ Analyse des créances dans les états financiers

L’analyse des créances dans les états financiers permet d’évaluer la solvabilité et la rentabilité d’une entreprise, en examinant les créances commerciales, de prêt et d’intérêt․

A․ Analyse des créances dans le bilan

L’analyse des créances dans le bilan permet d’évaluer la situation financière d’une entreprise au niveau de ses actifs et de ses dettes․ Les créances sont inscrites au bilan comme un actif courant ou non courant, selon leur échéance․ L’analyse des créances dans le bilan permet de déterminer le montant des créances à recevoir, ainsi que leur répartition entre les créances commerciales, de prêt et d’intérêt․ Cette analyse est essentielle pour évaluer la solvabilité de l’entreprise et sa capacité à honorer ses dettes․ Elle permet également de détecter les créances irrécouvrables et de prendre des mesures pour minimiser les pertes․

B․ Analyse des créances dans le compte de résultat

L’analyse des créances dans le compte de résultat permet d’évaluer l’impact des créances sur le résultat net de l’entreprise․ Les créances sont affectées par les écritures de régularisation, telles que les provisions pour créances douteuses ou les pertes sur créances irrécouvrables․ L’analyse des créances dans le compte de résultat permet de déterminer le coût des créances pour l’entreprise, ainsi que l’effet des créances sur la marge bénéficiaire․ Cette analyse est essentielle pour évaluer la performance financière de l’entreprise et identifier les opportunités d’amélioration․ Elle permet également de déceler les tendances dans la gestion des créances et de mettre en place des stratégies pour améliorer la récupération des créances․